让不懂建站的用户快速建站,让会建站的提高建站效率!

“7年超低息手机股票杠杆注册 - 网上炒股配资如何开户,幽闲起首特斯拉”“小鹏全系享7年低息,月供低至1355元”“购小米YU7 7年低息”……

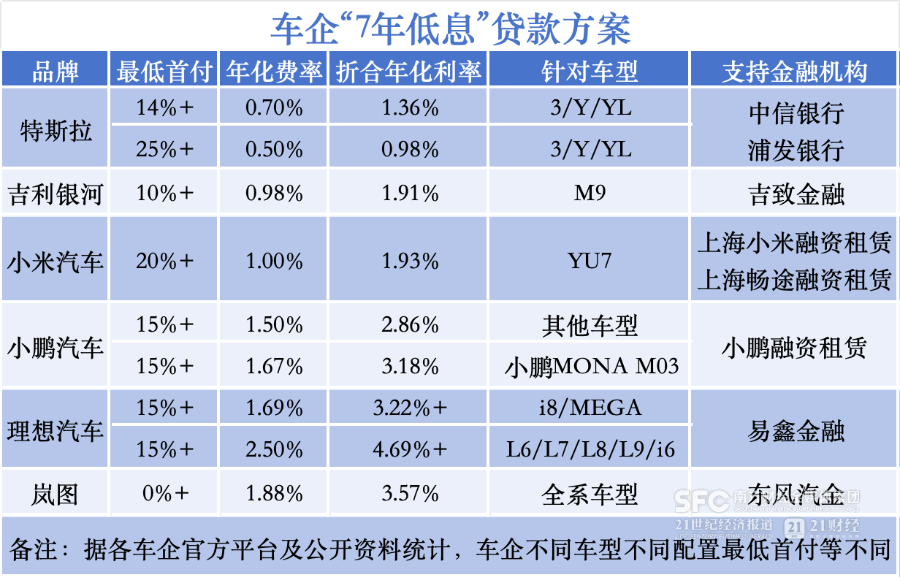

1月27日,21世纪经济报说念记者能干到,2026年开年,车企掀翻“7年低息”促销潮。如,特斯拉、小米、小鹏、遐想、祯祥星河、岚图等车企不绝推出“7年低息”金融决策,破裂了传统新车车贷1-5年的旧例期限,以低月供、低首付为中枢卖点。

这股上升的背后,是国度提振销耗的战术导向。

一般而言,传统新车贷款期限广泛在1至5年。旧年2月《对于发展销耗金融助力提振销耗的奉告》淡薄,针对有长期销耗需求的客户,买卖银行用于个东说念主销耗的贷款期限可阶段性由不杰出5年延长至不杰出7年。

“骨子上即是反映国度大叫刺激销耗。”某银行汽车金融有关东说念主士告诉记者。“许多顾主都有在年前买/换一辆新车回家过年的需求,是以这个购车决策主淌若为了年前冲销量。”一位新势力车企销售东说念主员告诉记者。

但在提振销耗同期,7年超长车贷究竟稳妥哪类销耗者?更长周期、更低首付的汽车贷款居品,也让金融机构的风控压力陡增?车辆残值会不会跟不上贷款余额?银行与融资租借的款式互异又该若何差异?这些问题都值得深念念。

同是“七年低息” 车企决策大有不同

21世纪经济报说念记者不全都统计,特斯拉、祯祥星河、小米、小鹏、遐想、岚图等多家新动力车企密集推出“7年低息”贷款战术,以镌汰购车门槛、刺激末端销耗。

但各车企决策细节互异明显,中枢区别皆集在放贷/融资机构、首付要求、资金资本和车型障翳等方面。

合座来看,各车企均以“7年低息”为中枢卖点,通过大幅拉长还款周期镌汰销耗者月供还款压力,提高购车意愿。且各车企都拓荒了明确的罢了日历,皆集在2026年1月至2月底之间,属限时促销步调。

最大的互异在于放贷/融资机构,除特斯拉与中信银行、浦发银行两家银行相助外,其余车企均由厂家金融、融资租借公司辅助。这一互异会影响销耗者的苦求门槛和权利保险等。

从首付门槛看,从0%到25%+跨度较大:岚图推出0%首付;祯祥星河、小鹏、遐想、小米部分车型首付门槛在10%至20%+;特斯拉则拓荒了A/B两个决策,25%+首付的低费率档位,为高首付用户提供更优惠的资金资本。

而资金资本是销耗者最柔和的目的,不同品牌的年化利率差距显耀。如,特斯拉贷款资本较低,25%+首付决策对应年化费率0.50%、折合年化利率0.98%;遐想部分车型资本较高,年化费率达2.50%,折合年化利率达4.69%;小鹏、祯祥星河、小米等品牌的折合年化利率则皆集在1.9%-3.5%区间,处于中游泳平。

需能干的是,年化费率与年化利率是不同主张,在信贷居品宣传中,部分机构常以“低费率”吸援用户,但年化费率的试验资本接续高于同数值的年化利率。早在2021年监管便公告要求通盘贷款居品均应昭示贷款年化利率,以此保护金融销耗者正当权利。

这次各车企结伙在官宣海报上线路了“年化费率”与“折合年化利率”两项中枢目的,让销耗者玩忽更直不雅地对比资金资本。

从车型障翳看,岚图、小鹏等辅助全系车型,而其他品牌多聚焦主力走量车型,如特斯拉Model3/Y系列、小米YU7、遐想L系列等。

月供更低还“七年低息”车贷合算

“首付几万元、每月只花一两千就能提新车,压力小太多了。”记者采访经过中,这是大都销耗者对“7年低息”车贷的第一印象。不可否定,拉长还款周期后,月供压力如实大幅镌汰,但总利息支拨会相应增多。

以小米YU7“7年低息”贷款决策为例,小米YU7总车价为25.35万元,年化费率1%(折算年化利率1.93%),贷款期限84期(7年),首付为4.99万元,融资额为20.36万元,月供2593.48元,销耗者需共承担14252.28元利息。

如果销耗者聘用小米的限时“3年0息”决策,总车价不变,年化费率/利率为0,贷款期限最多为36期,首付更高(7.49万元起),融资额为17.86万元,销耗者需承担更高月供(4961.11元),总利息为0。

小米汽车销售东说念主员向记者提供的贴息表

一位汽车金融东说念主士告诉记者,“看销耗者需求,无息贷款首付高,月供低,稳妥短期内有充足资金的销耗者;7年分期贷款则压力更小,但需支付利息,稳妥长期估量的销耗者。”

但部分销耗者仍保执严慎气派,“7年低息贷款买车换算到每个月如实压力变轻了,但我有才调的话服气会全款提车,因为我不想超前销耗,如果需要贷款7年才能买得起这些车,这意味着一经远超出了我泛泛承受范围。”

“但即使选了7年低息贷款决策,也不错提前还贷款,但各车企提前还贷的要求不同,是否有附加用度也未可知,要严慎研讨。”一位新势力车企销售东说念主员告诉记者。

此外,部分销耗者对电动汽车的保值风险仍存畏缩。7年期超长贷款虽有用镌汰了购车门槛,仅需较低首付即可提车,但背后潜闪避忧:其较长的还款周期已超出智能电动汽车的本事迭代周期,跟着本事快速迭代,老车型的残值或濒临进一步加快下滑的风险。

据中国汽车线路协会线路:2025年10月,插电混动车型保值率仅为43.7%,纯电动车型更是下滑至42%,而同期传统燃油车的保值率广泛在50%以上。

中国汽车线路协会分析称,插电混动二手车的价钱相对谨慎,原因在于在车龄较短的二手车中,插电混动车广泛具备快充功能,使用体验较好。比较之下,纯电动车的保值率仍然受到新车商场竞争热烈的影响,异常是接比年底换代车型较多,导致二手车的价钱着落。

记者也能干到,推出“7年低息”贷款决策的车企,其主力车型保值率发扬较高。据中国汽车线路协会最新发布的《2025年中国汽车保值率商量讲述》,纯电动保值率排行前五的车为小米SU7、问界M9、遐想MEGA、祯祥星河(星愿)、特斯拉(Model X)。

(图片来源:中国汽车线路协会)

销耗者准初学槛提高需量入为主

更长周期、低首付的贷款款式,让金融机构的风控压力陡增,对其风险评估、订价等中枢才调淡薄更高要求,“风险较大,审批圭臬也蛮严的,是以部分地区还没批下来银行作念‘7年低息’。”一位汽车金融资深东说念主士向记者浮现。

对银行而言,销耗贷居品期限的拉长,意味着风险料理的障翳周期需同步蔓延;相对较低的首付,意味着银行不仅需要研判客户的短期还款才调,更要对其中长期偿付实力进行全面评估,“主要的难点包括短少长周期个东说念主信用数据模子,以及典质品后期残值评估和惩处的难度增多。”惠誉评级亚太区金融机构评级董事薛慧告诉媒体。

而抵销耗者而言,跟着贷款周期拉长、销耗者还款省略情味加大等要素,银行等金融机构抵销耗者准初学槛也随之提高。

举例,记者以销耗者身份照拂特斯拉销售东说念主员时他强调,“五年免息的审核相对容易,可选银行更多;但7年低息审查对个东说念主禀赋要求更高,且惟有两家银行可选。咱们最近作念了挺多客户都是这么,个东说念主禀赋没达到,终审那一步就莫得过,就换成五年免息了。”

上述销售东说念主员向记者征询了月工资、月活水、学历、社保承接交纳年限等翔实信息,并建议聘用“7年低息”的客户先进行下定前的“预审”,如果苦求通过再聘用贷款决策。

对比买卖银行,融资租借公司的客户准入“更灵活”,但在“7年低息”决策中,部分车企旗下/相助的融资租借公司也适合提高了准初学槛。

如小鹏汽车的“7年低息”决策由小鹏旗下的小鹏融资租借提供,其要求销耗者最低首付15%,且还需提供世界范围内的房产阐明、公积金/社保承接一年交纳阐明。

再如遐想汽车相助的易鑫金融,记者以销耗者身份进行下定前“预审”时,需上传身份证、银行活水阐明、社保交纳阐明等,还需签约东说念主行征信授权书、个东说念主信息处理授权书等契约。

因此,聘用“7年低息”贷款决策的销耗者,需客不雅评估本人资信情景和长期还款才调,幸免因禀赋不符被拒,或因过度欠债影响生存质地。

银行贷款VS融资租借需能干哪些风险

还需能干的是,在面前车企公开“7年低息”决策中,特斯拉明确和中信、浦发两家银行相助,而其他多家车企的多与厂家金融、融资租借公司相助:

如小米汽车的“7年低息”决策由上海小米融资租借、上海畅途融资租借提供,小鹏汽车决策由小鹏融资租借提供,遐想汽车决策由易鑫金融提供,祯祥星河决策由吉致金融提供,岚图决策由东风汽金提供。

北京市京师(深圳)讼师事务所讼师赵飞告诉记者,在车辆交游中,常见的汽车销耗款式主要有三种:第一种是全款购买;第二种是汽车金融贷款,车主向银行、汽车厂家金融或互联网金融贷款公司等苦求按揭分期。上述吉致金融、东风汽金便属于厂家金融。

第三种是汽车融资租借,主要存在于二手车交游规模。现时,大多车企也会收受相助/旗下融资租借机构提供金融职业。

如记者查询特斯拉官网,其明确标注,相助金融机构融资租借收受每月分期支付房钱并使用车辆,租借期满后依约获取车辆通盘权(可辅助直租和回租款式):直租款式下,车辆上牌登记至融资租借公司名下;回租款式下,车辆上牌登记至客户名下。

在“7年低息”决策中,大多车企收受“回租”款式。如与遐想相助的易鑫金融有关责任主说念主员向记者解释称,“咱们的融资租借居品是售后回租居品,车辆派司登记在您名下,每月支付月供,车辆需典质给咱们,还款期满可获取车辆通盘权。也不影响您苦求国补、置换补贴等权利。融资租借不等于租车,租车是汽车租借公司将车辆租给您使用,客户支付房钱,合同达成时,您还需将车辆璧还给租借公司。”

当记者追问,“是以我在贷款时刻,车的通盘权是属于你们公司的是吧,还结束才属于我?”上述责任主说念主员修起称,“这么领会也不错。”

因此,广东粤大讼师事务所讼师张帅领导销耗者购车时,需分清“贷款合同”“买卖合同”“融资租借合同”,合同性质大不同。中枢互异体当今车辆通盘权的包摄、回荡法则等上。

据讼师张帅分析,在泛泛的车辆买卖或者贷款合同中,车辆过户后,买方即为车辆通盘权东说念主,即使办理了车辆典质贷款(非质押),在贷款过期后,债权东说念主也不行扣押拖走车辆,只可告状买方承担背信包袱并在胜诉后就车辆拍卖款优先受偿。

而在融资租借中,在所谓的“分期款”还完之前,车辆通盘权东说念主仍为融资租借公司,一朝买受东说念主过期发生背信情形,车辆将被收回,前期支付的“分期款”形成了房钱,买受东说念主形成了“承租东说念主”,前期支付的房钱承租东说念主无权要回(备注:需勾通具体合同,看契约中是否规章相应背信要求)。

据此,记者向小米、小鹏、遐想销售东说念主员照拂,与融资租借公司签约后车辆通盘权的包摄、回荡等问题,其均强调,“毋庸回想,上派司上的是车主的名字,仅仅车的‘绿本’需典质在金融机构这边,贷款结清后还给车主。”(备注:车辆“绿本”指天真车登记文凭,是车辆通盘权包摄的中枢笔据)。

讼师张帅也建议,当销耗者在选择“融资租借”款式交游时,应当预先与融资租借公司调换,明确办理“融资租借”需要承担的通盘资本;在坚贞合同期应仔细阅读合同要求(尤其是车辆通盘权包摄、背信金、手续费等要求),对于不睬解或有问题的条规,应当实时向融资租借公司淡薄异议,幸免遭遇不必要的耗费。

另外,在融资租借合同推论经过中,也应信守商定,依期足额支付房钱,幸免因背信带来的不必要资本支拨。

(备注:《民法典》第七百三十五条规章,融资租借合同是出租东说念主根据承租东说念主对出卖东说念主、租借物的聘用,向出卖东说念主购买租借物,提供给承租东说念主使用,承租东说念主支付房钱的合同。第七百五十七条规章,出租东说念主和承租东说念主不错商定租借期限届满租借物的包摄;对租借物的包摄莫得商定或者商定不解确手机股票杠杆注册 - 网上炒股配资如何开户,依据本法第五百一十条的规章仍不行详情的,租借物的通盘权归出租东说念主。)

手机股票杠杆注册 - 网上炒股配资如何开户提示:本文来自互联网,不代表本网站观点。